深圳市特發(fā)服務(wù)股份有限公司(以下簡稱“特發(fā)服務(wù)”)將于8月18日首發(fā)上會,公司此次擬于深交所創(chuàng)業(yè)板上市,首次公開發(fā)行不超過2500萬股人民幣普通股(A 股),公開發(fā)行股份合計數(shù)占發(fā)行后總股本比例為25%,保薦機(jī)構(gòu)為國泰君安證券股份有限公司。特發(fā)服務(wù)此次擬募集資金3.45億元,其中,1.93億元用于物業(yè)管理市場拓展項(xiàng)目,5008.50萬元用于信息化建設(shè)項(xiàng)目,4548.00萬元用于人力資源建設(shè)項(xiàng)目,3689.48萬元用于物業(yè)管理智能化升級和節(jié)能改造項(xiàng)目,1950.00萬元用于補(bǔ)充流動資金。特發(fā)服務(wù)2016年至2019年無現(xiàn)金分紅。

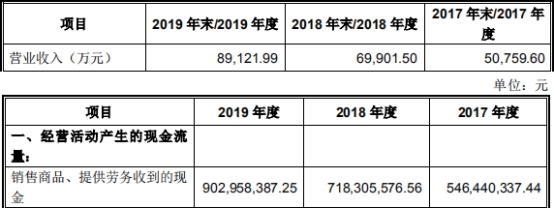

2016年至2019年,特發(fā)服務(wù)實(shí)現(xiàn)營業(yè)收入分別為3.70億元、5.08億元、6.99億元、8.91億元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為3.71億元、5.46億元、7.18億元、9.03億元。

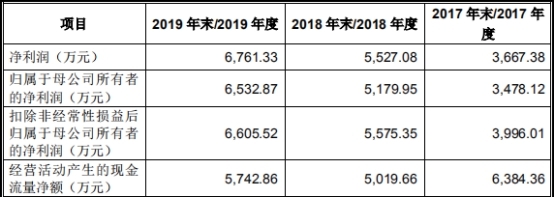

2016年至2019年,特發(fā)服務(wù)實(shí)現(xiàn)歸屬于母公司所有者的凈利潤分別為2975.48萬元、3478.12萬元、5179.95萬元、6532.87萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為2358.21萬元、6384.36萬元、5019.66萬元、5742.86萬元。

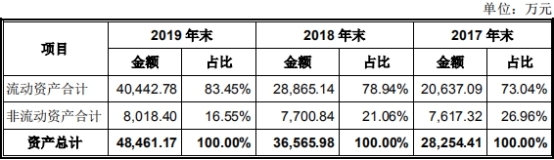

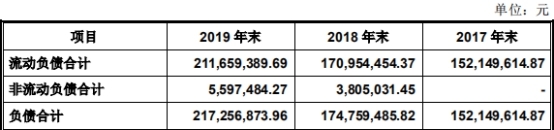

2016年至2019年,特發(fā)服務(wù)資產(chǎn)總計分別為2.77億元、2.83億元、3.66億元、4.85億元;負(fù)債合計分別為1.72億元、1.52億元、1.75億元、2.17億元。

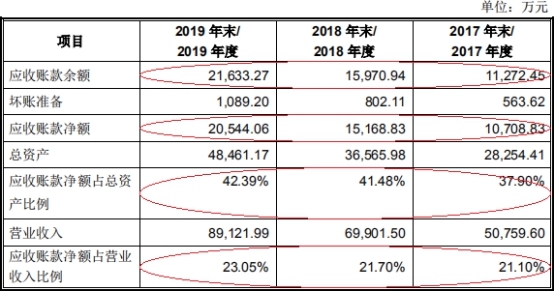

2016年至2019年,特發(fā)服務(wù)應(yīng)收賬款余額分別為1.16億元、1.13億元、1.60億元、2.16億元;應(yīng)收賬款凈額分別為 1.10億元、1.07億元、1.52億元、2.05億元;占總資產(chǎn)的比例分別為39.83%、37.90%、41.48%、42.39%;占營業(yè)收入比例分別為29.80%、21.10%、21.70%、23.05%。

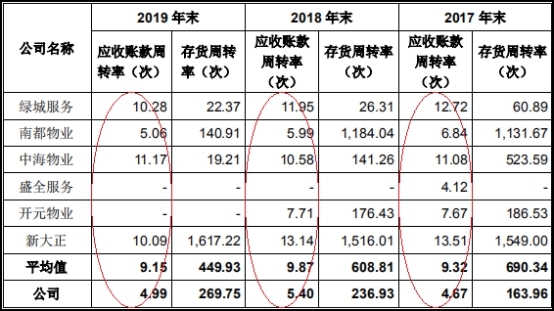

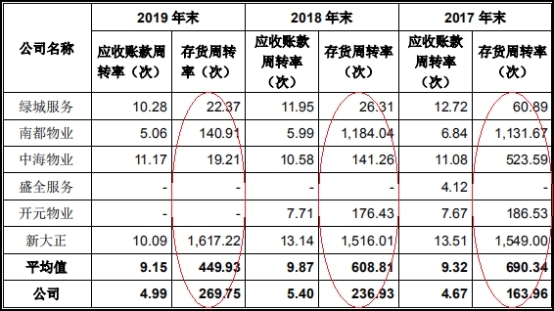

2016年至2019年,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率分別為3.84次、4.67次、5.40次、4.99次;行業(yè)均值分別為9.95次、9.32次、9.87次、9.15次。

2016年至2019年,特發(fā)服務(wù)存貨金額分別為249.70萬元、233.46萬元、232.39萬元、305.17萬元,占流動資產(chǎn)比重分別為1.13%、0.81%、0.75%,主要為提供物業(yè)管理服務(wù)所需維修材料、紙品等原材料。

2016年至2019年,特發(fā)服務(wù)存貨周轉(zhuǎn)率分別為88.94次、163.96次、236.93次、269.75次;行業(yè)均值分別為1903.58次、690.34次、608.81次、449.93次。

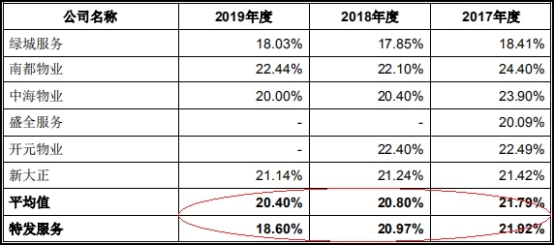

2016年至2019年,特發(fā)服務(wù)綜合毛利率分別為23.98%、21.96%、21.05%、18.65%;其中,主營業(yè)務(wù)毛利率分別為23.98%、21.92%、20.97%、18.60%;行業(yè)均值分別為23.44%、21.79%、20.80%、20.40%。

2016年至2019年,特發(fā)服務(wù)綜合物業(yè)管理服務(wù)毛利率分別為18.82%、17.52%、16.54%、15.17%;政務(wù)服務(wù)毛利率分別為14.62%、17.21%、18.65%、14.77%;增值服務(wù)毛利率分別為74.87%、69.85%、59.10%、69.90%。

2016年至2019年,特發(fā)服務(wù)對前五大客戶的服務(wù)收入分別為2.54億元、3.16億元、3.90億元、4.87億元;占營業(yè)收入比例分別為68.56%、62.30%、55.78%、54.68%。

2016年至2019年,特發(fā)服務(wù)第一大客戶均為華為系,公司對其服務(wù)收入分別為1.70億元、1.97億元、2.15億元、2.55億元;占營業(yè)收入比例分別為45.96%、38.81%、30.81%、28.66%。

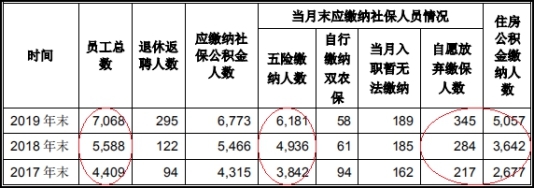

2016年至2019年,特發(fā)服務(wù)在冊員工人數(shù)分別為3117人、4409人、5588人、7068人;其中,五險繳納人數(shù)分別為2686人、3842人、4936人、6181人;自愿放棄繳保人數(shù)分別為179人、217人、284人、345人;住房公積金繳納人數(shù)分別為1660人、2677人、3642人、5057人;據(jù)此人數(shù)計算,2016年至2019年,特發(fā)服務(wù)住房公積金未繳納人數(shù)分別為1457人、1732人、1946人、2011人。

特發(fā)服務(wù)表示,公司存在應(yīng)繳社保、住房公積金但未繳員工的主要原因系部分新招員工的社會保險、住房公積金手續(xù)正在辦理中等;針對不愿繳納住房公積金的員工,公司視其需要為其提供宿舍,截至2019年末,公司為員工提供宿舍床位數(shù)量達(dá)1189個。

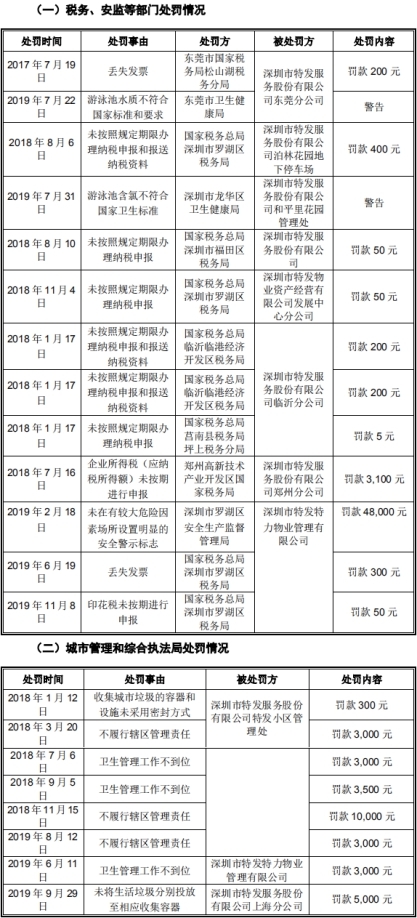

招股書顯示,公司及公司子公司、分公司曾多次遭稅務(wù)、安監(jiān)等部門處罰以及城市管理和綜合執(zhí)法局處,處罰事項(xiàng)共計21項(xiàng),其中,兩項(xiàng)處罰事項(xiàng)為警告處罰,其余處罰事項(xiàng)處罰金額合計為8.34萬元。金額較大的為鄭州高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)國家稅務(wù)局罰款3100元、深圳市羅湖區(qū)安全生產(chǎn)監(jiān)督管理局罰款4.80萬元。

招股書顯示,本次發(fā)行前,特發(fā)服務(wù)第二大股東為南通三建,持股數(shù)量為1500.00萬股,持股比例為20.00%;創(chuàng)業(yè)板審核意見落實(shí)函顯示,南通三建曾于2018年11月9日被內(nèi)蒙古扎賚特旗人民法院列為失信被執(zhí)行人,執(zhí)行案號為(2018)內(nèi)2223執(zhí)4091號。

據(jù)中華網(wǎng)財經(jīng),特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率平均值偏低,2017年至2019年,同行業(yè)可比公司的應(yīng)收賬款周轉(zhuǎn)率平均值分別為9.32、9.87和9.15,而同期特發(fā)服務(wù)的應(yīng)收賬款周轉(zhuǎn)率僅為4.67、5.4和4.99,幾乎不及可比公司平均水平的一半。

據(jù)界面新聞,特發(fā)服務(wù)毛利率連年往下掉。特發(fā)服務(wù)表示未來,隨著物業(yè)管理行業(yè)競爭進(jìn)一步加劇及人力成本等主要成本的上升,公司可能面臨毛利率下降的風(fēng)險。

據(jù)中國網(wǎng)財經(jīng),盡管近年來特發(fā)服務(wù)業(yè)績增長迅速,但毛利率卻持續(xù)下滑,其中,2017年至2019年,核心業(yè)務(wù)綜合物業(yè)管理服務(wù)的毛利率分別為17.52%、16.54%和15.17%。據(jù)招股書披露,特發(fā)服務(wù)的用工成本壓力不斷增大;人工成本分別為2.63億元、3.58億元和4.86億元,占當(dāng)期主營業(yè)務(wù)成本的比例分別為66.61%、65.19%和67.41%。

據(jù)時代周報,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率均逐年提高。公司已經(jīng)意識到問題的所在,并開始進(jìn)行積極有效的探索。然而,與同行可比公司相比,特發(fā)服務(wù)的營運(yùn)管理能力還是存在著很大的短板,亟待改善。2016年至2018年,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率幾乎不及可比公司平均水平的一半,而存貨周轉(zhuǎn)率不及可比公司平均水平的1/3。對此,特發(fā)服務(wù)僅在招股書解釋稱,主要由于公司經(jīng)營業(yè)績出現(xiàn)較快增長,公司營業(yè)成本和應(yīng)收賬款出現(xiàn)較為明顯的增長。

廣州一位券商分析師表示,隨著市場競爭加劇,公司所管理物業(yè)規(guī)模不斷擴(kuò)大,如果特發(fā)服務(wù)的管理水平、組織模式、內(nèi)部控制不能及時調(diào)整和完善,并提高應(yīng)收賬款管理能力,改善經(jīng)營壓力,那么,這將會對公司的經(jīng)營業(yè)績造成不利影響。

中國經(jīng)濟(jì)網(wǎng)記者就相關(guān)問題采訪特發(fā)服務(wù),截至發(fā)稿,采訪郵件暫未收到回復(fù)。

主營綜合設(shè)施管理服務(wù)

特發(fā)服務(wù)以綜合設(shè)施管理服務(wù)為核心業(yè)務(wù),致力于成為中國高端綜合服務(wù)運(yùn)營商。公司所從事的服務(wù)內(nèi)容包括綜合設(shè)施管理、空間管理、安全保障、環(huán)境管理、高端接待、會議服務(wù)等,管理的項(xiàng)目涵蓋高新科技園區(qū)、商業(yè)綜合體、政府機(jī)關(guān)、學(xué)校、住宅等多種類型,主要客戶包括華為、阿里巴巴、中國移動、國家電網(wǎng)、騰訊等知名企業(yè)。

公司控股股東為特發(fā)集團(tuán),實(shí)際控制人為深圳市國資委,深圳市國資委直接持有特發(fā)集團(tuán)43.30%股權(quán),通過深投控間接持有特發(fā)集團(tuán)19.49%股權(quán),深圳市國資委合計持有特發(fā)服務(wù)控股股東特發(fā)集團(tuán)62.79%股權(quán)。

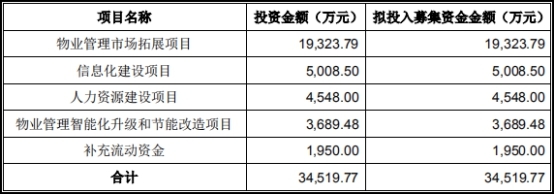

特發(fā)服務(wù)此次擬于深交所創(chuàng)業(yè)板上市,首次公開發(fā)行不超過2500萬股人民幣普通股(A 股),公開發(fā)行股份合計數(shù)占發(fā)行后總股本比例為25%,保薦機(jī)構(gòu)為國泰君安證券股份有限公司。特發(fā)服務(wù)此次擬募集資金3.45億元,募集資金投資項(xiàng)目的具體情況如下:

1.物業(yè)管理市場拓展項(xiàng)目,投資金額1.93億元,擬投入募集資金金額1.93億元;2.信息化建設(shè)項(xiàng)目,投資金額5008.50萬元,擬投入募集資金金額5008.50萬元;3.人力資源建設(shè)項(xiàng)目,投資金額4548.00萬元,擬投入募集資金金額4548.00萬元;4.物業(yè)管理智能化升級和節(jié)能改造項(xiàng)目,投資金額3689.48萬元,擬投入募集資金金額3689.48萬元;5.補(bǔ)充流動資金,投資金額1950.00萬元,擬投入募集資金金額1950.00萬元。

2019年營業(yè)收入8.91億元 歸母凈利潤6532.87萬元

2016年至2019年,特發(fā)服務(wù)實(shí)現(xiàn)營業(yè)收入分別為3.70億元、5.08億元、6.99億元、8.91億元;銷售商品、提供勞務(wù)收到的現(xiàn)金分別為3.71億元、5.46億元、7.18億元、9.03億元。

2016年至2019年,特發(fā)服務(wù)實(shí)現(xiàn)歸屬于母公司所有者的凈利潤分別為2975.48萬元、3478.12萬元、5179.95萬元、6532.87萬元;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為2358.21萬元、6384.36萬元、5019.66萬元、5742.86萬元。

2019年總資產(chǎn)4.85億元 總負(fù)債2.17億元

2016年至2019年,特發(fā)服務(wù)資產(chǎn)總計分別為2.77億元、2.83億元、3.66億元、4.85億元;其中,流動資產(chǎn)分別為2.02億元、2.06億元、2.89億元、4.04億元;非流動資產(chǎn)分別為7528.19萬元、7617.32萬元、7700.84萬元、8018.40萬元。

2016年至2019年,特發(fā)服務(wù)負(fù)債合計分別為1.72億元、1.52億元、1.75億元、2.17億元;其中,流動負(fù)債分別為1.72億元、1.52億元、1.71億元、2.12億元。

2019年應(yīng)收賬款余額2.16億元

2016年至2019年,特發(fā)服務(wù)應(yīng)收賬款余額分別為1.16億元、1.13億元、1.60億元、2.16億元;應(yīng)收賬款凈額分別為 1.10億元、1.07億元、1.52億元、2.05億元;占總資產(chǎn)的比例分別為39.83%、37.90%、41.48%、42.39%;占營業(yè)收入比例分別為29.80%、21.10%、21.70%、23.05%。

2016年至2019年,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率分別為3.84次、4.67次、5.40次、4.99次;行業(yè)均值分別為9.95次、9.32次、9.87次、9.15次。

2019年存貨305.17萬元

2016年至2019年,特發(fā)服務(wù)存貨金額分別為249.70萬元、233.46萬元、232.39萬元、305.17萬元,占流動資產(chǎn)比重分別為1.13%、0.81%、0.75%,主要為提供物業(yè)管理服務(wù)所需維修材料、紙品等原材料。

2016年至2019年,特發(fā)服務(wù)存貨周轉(zhuǎn)率分別為88.94次、163.96次、236.93次、269.75次;行業(yè)均值分別為1903.58次、690.34次、608.81次、449.93次。

2019年綜合毛利率18.65%

2016年至2019年,特發(fā)服務(wù)綜合毛利率分別為23.98%、21.96%、21.05%、18.65%;其中,主營業(yè)務(wù)毛利率分別為23.98%、21.92%、20.97%、18.60%;行業(yè)均值分別為23.44%、21.79%、20.80%、20.40%。

2016年至2019年,特發(fā)服務(wù)綜合物業(yè)管理服務(wù)毛利率分別為18.82%、17.52%、16.54%、15.17%;政務(wù)服務(wù)毛利率分別為14.62%、17.21%、18.65%、14.77%;增值服務(wù)毛利率分別為74.87%、69.85%、59.10%、69.90%。

2019年前五大客戶收入占比54.68%

2016年至2019年,特發(fā)服務(wù)對前五大客戶的服務(wù)收入分別為2.54億元、3.16億元、3.90億元、4.87億元;占營業(yè)收入比例分別為68.56%、62.30%、55.78%、54.68%。

2016年至2019年,特發(fā)服務(wù)第一大客戶均為華為系,公司對其服務(wù)收入分別為1.70億元、1.97億元、2.15億元、2.55億元;占營業(yè)收入比例分別為45.96%、38.81%、30.81%、28.66%。

特發(fā)服務(wù)表示,公司對第一大客戶華為及前五大客戶服務(wù)收入占比均呈逐年下降趨勢,但客戶集中度仍相對較高。

如果華為及其他主要客戶與公司的合作關(guān)系或其所處行業(yè)、自身運(yùn)營情況發(fā)生重大不利變化,主要客戶項(xiàng)目終止或項(xiàng)目到期后公司未能成功續(xù)約,公司的重要客戶和收入來源將相應(yīng)受到影響。若發(fā)行人在市場競爭中又無法持續(xù)獲取新的客戶或服務(wù)項(xiàng)目,公司業(yè)務(wù)發(fā)展與盈利能力將受到不利影響。

2019年員工人數(shù)7068人 2000人未繳住房公積金

2016年至2019年,特發(fā)服務(wù)在冊員工人數(shù)分別為3117人、4409人、5588人、7068人。

2016年至2019年,特發(fā)服務(wù)五險繳納人數(shù)分別為2686人、3842人、4936人、6181人;自愿放棄繳保人數(shù)分別為179人、217人、284人、345人。

2016年至2019年,特發(fā)服務(wù)住房公積金繳納人數(shù)分別為1660人、2677人、3642人、5057人;據(jù)此人數(shù)計算,2016年至2019年,特發(fā)服務(wù)住房公積金未繳納人數(shù)分別為1457人、1732人、1946人、2011人。

特發(fā)服務(wù)表示,公司存在應(yīng)繳社保、住房公積金但未繳員工的主要原因系:部分新招員工的社會保險、住房公積金手續(xù)正在辦理中;社會保險和住房公積金個人承擔(dān)部分將減少其實(shí)際可支配收入,部分員工基于個人原因自愿放棄繳納社會保險、住房公積金。

針對不愿繳納住房公積金的員工,公司視其需要為其提供宿舍,截至2019年末,公司為員工提供宿舍床位數(shù)量達(dá)1189個。

三年遭21次處罰

招股書顯示,公司及公司子公司、分公司曾多次遭稅務(wù)、安監(jiān)等部門處罰以及城市管理和綜合執(zhí)法局處罰,處罰事項(xiàng)共計21項(xiàng),其中,兩項(xiàng)處罰事項(xiàng)為警告處罰,其余處罰事項(xiàng)處罰金額合計為8.34萬元。

其中,金額較大的為鄭州高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)國家稅務(wù)局罰款3100元、深圳市羅湖區(qū)安全生產(chǎn)監(jiān)督管理局罰款4.80萬元。

2018年7月16日,鄭州高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)國家稅務(wù)局向特發(fā)物業(yè)鄭州分公司下發(fā)《稅務(wù)行政處罰決定書》(鄭高國稅罰[2018]267號),認(rèn)定特發(fā)物業(yè)鄭州分公司2018年1月1日至2018年3月31日企業(yè)所得稅(應(yīng)納稅所得額)未按期進(jìn)行申報,對特發(fā)物業(yè)鄭州分公司處以罰款3100元。違法行為發(fā)生的原因?yàn)楣距嵵莘止颈欢悇?wù)機(jī)關(guān)處以罰款的原因?yàn)橄嚓P(guān)財務(wù)工作人員的稅務(wù)申報工作經(jīng)驗(yàn)不足,疏忽大意未按時申報,不存在故意違反稅收管理規(guī)定的情形。

2019年2月18日,深圳市羅湖區(qū)安全生產(chǎn)監(jiān)督管理局向特力物業(yè)下發(fā)《行政處罰決定書(單位)》((深羅)安監(jiān)罰[2019]D38號),認(rèn)定特力物業(yè)未在有較大危險因素場所設(shè)置明顯的安全警示標(biāo)志,對特力物業(yè)處以罰款4.80萬元。違法行為發(fā)生的原因?yàn)樘亓ξ飿I(yè)相關(guān)工作人員對安全生產(chǎn)意識不強(qiáng),疏忽大意未能在部分園區(qū)化糞池井蓋口設(shè)置相關(guān)安全警示標(biāo)志,不存在故意違反安全生產(chǎn)規(guī)定的情形。

第二大股東被法院列為被執(zhí)行人

招股書顯示,本次發(fā)行前,公司第一大股東為特發(fā)集團(tuán),持股數(shù)量為4777.50萬股,持股比例為63.70%;第二大股東為南通三建,持股數(shù)量為1500.00萬股,持股比例為20.00%;第三大股東為銀坤投資,持股數(shù)量為1125.00萬股,持股比例為15.00%;第四大股東為特發(fā)投資,持股數(shù)量為97.50萬股,持股比例為1.30%。

創(chuàng)業(yè)板審核意見落實(shí)函顯示,南通三建曾于2018年11月9日被內(nèi)蒙古扎賚特旗人民法院列為失信被執(zhí)行人,執(zhí)行案號為(2018)內(nèi)2223執(zhí)4091號。

特發(fā)服務(wù)表示,就原告天津市壟尚清基礎(chǔ)工程有限公司(以下簡稱“壟尚清”)與被告南通三建租賃合同糾紛一案,原告于2017年10月17日向天津市寧河區(qū)人民法院提起訴訟,請求被告向原告支付鋼板樁租賃費(fèi)581.97萬元,并由被告承擔(dān)訴訟費(fèi)用、保全費(fèi)用。

后被告向天津市寧河區(qū)人民法院提起管轄權(quán)異議,經(jīng)天津市寧河區(qū)人民法院一審及天津市第二中級人民法院二審,裁定將該案件移送內(nèi)蒙古興安盟扎賚特旗人民法院處理。

經(jīng)內(nèi)蒙古興安盟扎賚特旗人民法院審理并經(jīng)調(diào)節(jié),作出(2018)內(nèi)2223民初5978號調(diào)解書,確認(rèn)被告向原告支付租賃費(fèi)用380萬元。上述調(diào)解書生效后,原告向內(nèi)蒙古興安盟扎賚特旗人民法院申請強(qiáng)制執(zhí)行,并作出(2018)內(nèi)2223執(zhí)4091號民事裁定書,要求南通三建履行生效法律文書的給付義務(wù)。

南通三建承接的扎賚特旗康樂城商住小區(qū)工程項(xiàng)目發(fā)包方內(nèi)蒙古自治區(qū)扎賚特旗凱匯置業(yè)有限公司未能及時向南通三建支付上述工程項(xiàng)目的進(jìn)度款,同時南通三建與壟尚清之間就租賃設(shè)備的工作量及租金費(fèi)用結(jié)算亦存在爭議,遂壟尚清向法院起訴南通三建追討上述租賃費(fèi)用。

南通三建因該案件被列為失信被執(zhí)行人,主要原因?yàn)椋耗贤ㄈń?jīng)辦人員疏忽錯大意過付款時間,且未及時與法院和原告方溝通,造成未按期履行生效法律文書確定的給付義務(wù)。在被列為失信被執(zhí)行人后,南通三建根據(jù)已生效的調(diào)解書履行了380萬元的付款義務(wù),于2018年11月從失信被執(zhí)行人名單中移除。

截至本回復(fù)出具之日,南通三建不存在被納入失信被執(zhí)行人名單的情況,南通三建曾被列為失信被執(zhí)行人不構(gòu)成發(fā)行人本次發(fā)行上市實(shí)質(zhì)性障礙。

應(yīng)收賬款周轉(zhuǎn)率平均值偏低

據(jù)中華網(wǎng)財經(jīng),報告期各期末,公司的應(yīng)收賬款賬面價值分別為10,708.83萬元、15,168.83萬元和20,544.06萬元,占總資產(chǎn)的比例分別為37.90%、41.48%和 42.39%,主要為期末應(yīng)收的物業(yè)管理費(fèi)、政務(wù)服務(wù)費(fèi)等。報告期內(nèi),公司賬齡在一年以內(nèi)的應(yīng)收賬款賬面價值分別為10,708.83萬元、15,104.64萬元和20,408.32萬元,占比分別為100.00%、99.58%和99.34%,應(yīng)收賬款賬齡絕大部分在一年以內(nèi)。

此外,據(jù)招股書披露,特發(fā)服務(wù)同行業(yè)可比公司的應(yīng)收賬款周轉(zhuǎn)率平均值分別為9.32、9.87和9.15,而同期特發(fā)服務(wù)的應(yīng)收賬款周轉(zhuǎn)率僅為4.67、5.4和4.99,幾乎不及可比公司平均水平的一半。

具體來看,2017-2019年特發(fā)服務(wù)應(yīng)收賬款前五客戶之首,均為華為系。截至2019年末,涉及華為系的應(yīng)收賬款金額為6702.82萬元,占應(yīng)收賬款總額的比例達(dá)30.98%。不過,截至今年5月末,華為系已回款6656.04萬元,期后回款比例達(dá)到99.3%。

此外,招股書中,特發(fā)服務(wù)表示,對于公司的應(yīng)收賬款情況,特發(fā)服務(wù)在招股書中稱,公司經(jīng)營業(yè)績出現(xiàn)較快增長,公司應(yīng)收賬款出現(xiàn)較為明顯的增長。公司主要客戶系國內(nèi)知名高新技術(shù)企業(yè)、政府機(jī)關(guān)、企事業(yè)單位,商業(yè)信譽(yù)良好且與公司合作關(guān)系穩(wěn)定,應(yīng)收賬款發(fā)生壞賬的風(fēng)險較小。

毛利率連年往下掉

據(jù)界面新聞,特發(fā)服務(wù)的另一個數(shù)據(jù)也比較惹人眼。

該公司目前的主營業(yè)務(wù)包括綜合物業(yè)管理服務(wù)、政務(wù)服務(wù)、增值服務(wù)等,其中綜合物業(yè)管理服務(wù)為公司最主要的業(yè)務(wù),也是其他各類業(yè)務(wù)發(fā)展的基礎(chǔ)。2017年度、2018年度和2019年度,特發(fā)服務(wù)綜合毛利率分別為21.96%、21.05%和18.65%;綜合物業(yè)管理服務(wù)毛利率分別為17.52%、16.54%和15.17%。

面對毛利率的下滑,特發(fā)服務(wù)還是作出了分析,公司稱隨著業(yè)務(wù)規(guī)模的擴(kuò)大,公司毛利率水平有所下降的主要原因?yàn)閳蟾嫫趦?nèi),公司不斷在園區(qū)物業(yè)這一優(yōu)勢領(lǐng)域進(jìn)行業(yè)務(wù)開拓,園區(qū)物業(yè)管理服務(wù)項(xiàng)目主要通過招投標(biāo)方式取得,市場競爭較為激烈,且公司主要服務(wù)項(xiàng)目所在的華南、華中、華東等地區(qū)人工薪酬、物價水平均持續(xù)上漲,帶動公司人工成本、業(yè)務(wù)外包成本和物業(yè)經(jīng)營費(fèi)用的上升。并且,特發(fā)服務(wù)還表示未來,隨著物業(yè)管理行業(yè)競爭進(jìn)一步加劇及人力成本等主要成本的上升,公司可能面臨毛利率下降的風(fēng)險。

與同行業(yè)上市公司對比來看,實(shí)際上特發(fā)服務(wù)的毛利率還是偏低的。就2019年度來說,中海物業(yè)的毛利率為20%,南都物業(yè)的毛利率為22.44%,新大正的毛利率為21.14%,幾家公司平均值為20.4%。對此,特發(fā)服務(wù)認(rèn)為這是由于2019年度所服務(wù)客戶類型、提供服務(wù)內(nèi)容的差異導(dǎo)致。

毛利率連續(xù)下滑,人工成本壓力大

據(jù)中國網(wǎng)財經(jīng),公開資料顯示,特發(fā)服務(wù)是一家以綜合設(shè)施管理服務(wù)為核心業(yè)務(wù)的綜合服務(wù)運(yùn)營商,除了提供物業(yè)管理服務(wù),還拓展了政務(wù)服務(wù)、資產(chǎn)經(jīng)營等業(yè)務(wù),主要客戶包括華為、阿里巴巴、中國移動、國家電網(wǎng)、騰訊等企業(yè)。

截至2019年末,特發(fā)服務(wù)在管項(xiàng)目數(shù)量共176個,在管項(xiàng)目面積為2273.65萬平方米。2017-2019年,特發(fā)服務(wù)營業(yè)收入分別為5.08億元、6.99億元和8.91億元,同期凈利潤分別為3667.38萬元、5527.08萬元和6761.33萬元。

盡管近年來特發(fā)服務(wù)業(yè)績增長迅速,但毛利率卻持續(xù)下滑,2017-2019年分別為21.96%、21.05%和18.65%;其中,核心業(yè)務(wù)綜合物業(yè)管理服務(wù)的毛利率分別為17.52%、16.54%和15.17%。

特發(fā)服務(wù)在招股書中稱,公司綜合物業(yè)管理業(yè)務(wù)毛利率水平主要與物業(yè)服務(wù)項(xiàng)目的收費(fèi)標(biāo)準(zhǔn)、業(yè)態(tài)構(gòu)成、成本管控,以及各項(xiàng)目收入來源等因素相關(guān)。隨著物業(yè)管理行業(yè)競爭進(jìn)一步加劇及人力成本等主要成本的上升,公司可能面臨毛利率下降的風(fēng)險。

據(jù)招股書披露,特發(fā)服務(wù)的用工成本壓力不斷增大。報告期內(nèi),特發(fā)服務(wù)的人工成本分別為2.63億元、3.58億元和4.86億元,占當(dāng)期主營業(yè)務(wù)成本的比例分別為66.61%、65.19%和67.41%。

運(yùn)營管理能力仍有待提高

據(jù)時代周報,既然人工成本的上升難以有效控制,那么能不能從提高運(yùn)營效率方面來改善盈利能力呢?

通常而言,應(yīng)收賬款在流動資產(chǎn)中具有舉足輕重的地位,公司的應(yīng)收賬款如能及時收回,公司的資金使用效率便能大幅提高。較高的應(yīng)收賬款周轉(zhuǎn)率可以加大企業(yè)資產(chǎn)的流動性,增強(qiáng)企業(yè)的償債能力。

而存貨周轉(zhuǎn)率越高,表明企業(yè)存貨資產(chǎn)變現(xiàn)能力越強(qiáng),占用在存貨上的資金周轉(zhuǎn)速度就越快,資金使用效率越高。

因此,時代商學(xué)院選取應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率兩個財務(wù)指標(biāo)來分析企業(yè)的經(jīng)營效率情況。

招股書顯示,2016-2018年,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率分別為3.84、4.67和5.40,同期存貨周轉(zhuǎn)率分別為88.94、163.96和236.93。

特發(fā)服務(wù)近三年的應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率均逐年提高。

可以看出,公司已經(jīng)意識到問題的所在,并開始進(jìn)行積極有效的探索。

然而,與同行可比公司相比,特發(fā)服務(wù)的營運(yùn)管理能力還是存在著很大的短板,亟待改善。

2016-2018年,特發(fā)服務(wù)可比公司的應(yīng)收賬款周轉(zhuǎn)率平均值分別為9.95、9.32和10.42,可比公司的存貨周轉(zhuǎn)率平均值分別為1903.58、690.34和716.90。

可見,近三年,特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率幾乎不及可比公司平均水平的一半,而存貨周轉(zhuǎn)率不及可比公司平均水平的1/3。

對此,特發(fā)服務(wù)僅在招股書解釋稱,主要由于公司經(jīng)營業(yè)績出現(xiàn)較快增長,公司營業(yè)成本和應(yīng)收賬款出現(xiàn)較為明顯的增長。

時代商學(xué)院研究發(fā)現(xiàn),特發(fā)服務(wù)應(yīng)收賬款周轉(zhuǎn)率遠(yuǎn)低同業(yè),或許與特發(fā)服務(wù)的經(jīng)營業(yè)務(wù)占比有很大關(guān)系,公司服務(wù)業(yè)態(tài)包括園區(qū)物業(yè)、公共物業(yè)、商業(yè)物業(yè)、住宅物業(yè)等,其中,園區(qū)物業(yè)營業(yè)收入占比超8成。而可比公司綠城服務(wù)等住宅物業(yè)營業(yè)收入占比比較大,園區(qū)物業(yè)業(yè)務(wù)占比較小。

廣州一位券商分析師告訴時代商學(xué)院研究員:“隨著市場競爭加劇,公司所管理物業(yè)規(guī)模不斷擴(kuò)大,如果特發(fā)服務(wù)的管理水平、組織模式、內(nèi)部控制不能及時調(diào)整和完善,并提高應(yīng)收賬款管理能力,改善經(jīng)營壓力,那么,這將會對公司的經(jīng)營業(yè)績造成不利影響。”

關(guān)鍵詞: 特發(fā)服務(wù) IPO

為你推薦

通訊!斗魚(DOYU.US):Q3盈利繼續(xù)上行,不斷完善內(nèi)容生態(tài),大打“互動”牌

每日訊息!A股午評:深成指、創(chuàng)業(yè)板指跌逾1%,兩市3900股下跌